Contexte et champ d’actions

Un établissement ou service social ou médico-social (ESSMS) est une structure, avec ou sans personnalité morale, dont la mission est l’aide à la famille, l’accueil, l’hébergement, l’assistance, la réadaptation de personnes handicapées, dépendantes ou en situation d’exclusion sociale.

Les ESSMS sont définis par l’article L.312-1 du Code de l’action sociale et des familles (CASF). Ils sont gérés par des personnes morales qui sont soit de droit public soit de droit privé avec ou sans but lucratif (entités gestionnaires d’ESSMS).

Les ESSMS gérés par des personnes morales de droit privé sans but lucratif (bien souvent, des associations ou des fondations) sont soumis à des obligations particulières par le CASF en raison des financements publics dont ils bénéficient.

Leurs modalités d’organisation administratives et comptables sont prévues et réglementées par le CASF. Ainsi, l'ouverture et l'exploitation d'un établissement ou service est-il soumis à un régime d'autorisation et de contrôle. De même, des modalités de financement public et de gestion financière sont précisées.

En fonction des catégories de populations vulnérables auxquelles leur action s’adresse et des origines des fonds publics les finançant (assurance maladie, aide sociale départementale, aide sociale de l'État), les ESSMS relèvent de l'autorité :

- soit du directeur général de l'Agence régionale de santé (ARS),

- soit du Président du Conseil départemental, soit du préfet de région,

- soit de plusieurs d'entre eux s'il existe une compétence conjointe (les autorités de tarification).

Bon à savoir

Avec la mise en place du nouveau plan comptable pour les associations et autres organismes sans but lucratif (règlement ANC n° 2018-06 du 5 décembre 2018), les anciens textes qui contenaient des dispositions spécifiques au secteur médico-social sont devenus caducs à partir du 1er janvier 2020.

Il en va ainsi des anciens règlements comptables, bien entendu, mais également de l’avis CNC n° 2007-05 du 4 mai 2007 qui avait le mérite d’assurer un rapprochement entre les normes comptables générales et les règles spécifiques exigées par le CASF.

Le nouveau règlement reprend ces règles dans le contexte de la nouvelle règlementation et les harmonise avec les dispositions du nouveau règlement comptable applicable aux entités de droit privé mais également pour traiter dans les comptes de l’organisme gestionnaire (associations, fondations et aussi mutuelles) des divergences induites par la double production d’informations financières :

- d’une part, tenue au niveau de l’entité (pour toutes ses activités) de la comptabilité conforme au référentiel comptable français ;

- d’autre part, production d’un « compte administratif ou État Récapitulatif des Recettes et des Dépenses - ERRD » (le terme unique « compte administratif » sera utilisé dans ce document) par ESSMS géré, à visée budgétaire, prévu par le CASF et destiné aux financeurs publics de ces derniers. Ce compte administratif de clôture comprend un bilan, un compte de résultat et des tableaux annexes spécifiques.

Attention

Les termes utilisés sont les mêmes, mais ne visent pas le même niveau d’information comptable.

Le compte administratif est établi sur la base d’un plan de comptes spécifique, défini par arrêté du ministre chargé de l’action sociale établi par référence à la fois au plan de comptes des ESSMS publics (dit M22) et au plan de comptes du secteur non lucratif défini par l’ANC.

Cette nomenclature comptable fait l’objet d’une mise à jour régulière, chaque année, par publication d’un arrêté du ministère de la santé et des solidarités.

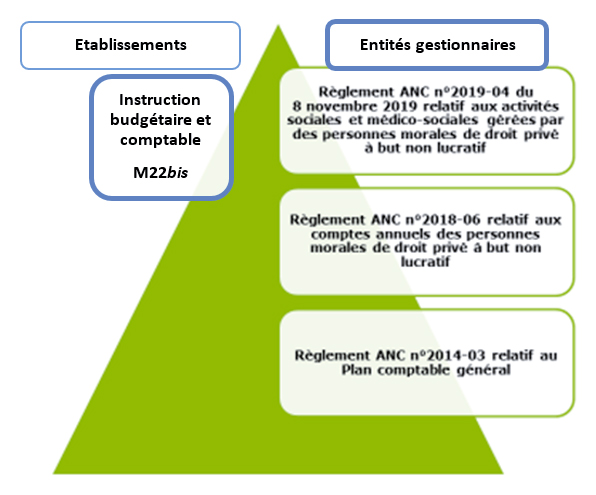

Désormais, la hiérarchie des textes applicables à une entité gestionnaire d’ESSMS est la suivante :

Contrairement à l’avis précédent, l’objet du règlement vise un champ d’action plus large :

Art. 111-1

- toute personne morale de droit privé à but non lucratif,

- qui gère un ou des ESSMS au sens de l’article L 312-1 du CASF, soumis à certaines obligations prévues aussi par le CASF.

Par ailleurs, le règlement fait référence au Code de la santé publique et précise que les établissements de santé gérés par des organismes privés sans but lucratif appliquent ses dispositions dès lors qu’elles concernent des spécificités comptables qui en relèvent.