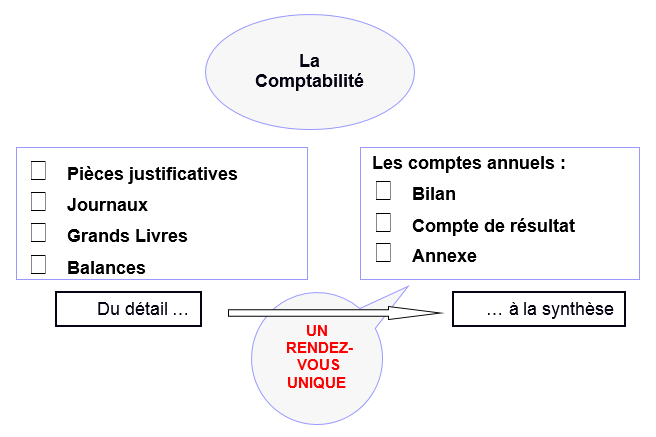

Du détail à la synthèse

Vous devez maintenant établir les documents comptables qui seront présentés au bureau, au conseil d’administration, à l’assemblée générale de votre association, et aux tiers qui le demanderont, en premier lieu, vos banquiers. Il s’agit des comptes annuels.

Que recouvre le vocable « Comptes annuels » ?

Les comptes annuels comprennent un ensemble indissociable de trois documents :

- le bilan,

- le compte de résultat,

- l’annexe.

| Le bilan | Le compte de résultat | ||

|---|---|---|---|

|

|

|

|

| L’annexe | |||

| Règles et méthodes comptables appliquées | |||

Cas pratique

Exemple de construction schématique du compte de résultat et du bilan

L’association « Le club des amis d'Associathèque » achète des fournitures pour 100 €. En contrepartie, la vente qu’elle organise pour le marché de Noël lui rapport 170 €.

Achat matières pour 100 €, et Vente produits pour 170 € avec paiement différé

| Le bilan | Le compte de résultat | ||||

|---|---|---|---|---|---|

| Actif | Passif | ||||

|

Client Banque Total |

170 + 0 170 |

Excédent Fournisseur Total |

70 + 100 170 |

Vente pour Achat pour Excédent de |

170 – (100) 70 |

| Le bilan | |||

|---|---|---|---|

| Actif | Passif | ||

|

Client Banque Total |

170 + 0 170 |

Excédent Fournisseur Total |

70 + 100 170 |

| Le compte de résultat | |

|---|---|

|

Vente pour Achat pour Excédent de |

170 – (100) 70 |

On constate que l’excédent du compte de résultat se retrouve également au bilan

Règlement par l’association de la facture du fournisseur pour 100 €

| Le bilan | Le compte de résultat | ||||

|---|---|---|---|---|---|

| Actif | Passif | ||||

|

Client Banque Total |

170 + 0 170 |

Excédent Fournisseur Banque Total |

70 0 + 100 170 |

Vente pour Achat pour Excédent de |

170 – (100) 70 |

| Le bilan | |||

|---|---|---|---|

| Actif | Passif | ||

|

Client Banque Total |

170 + 0 170 |

Excédent Fournisseur Banque Total |

70 0 + 100 170 |

| Le compte de résultat | |

|---|---|

|

Vente pour Achat pour Excédent de |

170 – (100) 70 |

Le compte de résultat reste inchangé, car il s’agit d’une opération de trésorerie qui impacte le bilan. Le solde du compte Fournisseur disparait et c’est la banque qui enregistre un paiement (une sortie de trésorerie).

Règlement de la facture de 170 € par le client

| Le bilan enregistre | Le compte de résultat est inchangé | ||||

|---|---|---|---|---|---|

| Actif | Passif | ||||

|

Client Banque Total |

0 + 70 70 |

Excédent Fournisseur Banque Total |

70 0 + 0 70 |

Vente pour Achat pour Excédent de |

170 – (100) 70 |

| Le bilan enregistre | |||

|---|---|---|---|

| Actif | Passif | ||

|

Client Banque Total |

0 + 70 70 |

Excédent Fournisseur Banque Total |

70 0 + 0 70 |

| Le compte de résultat est inchangé | |

|---|---|

|

Vente pour Achat pour Excédent de |

170 – (100) 70 |

Le compte de résultat reste inchangé car il s’agit encore d’une opération de trésorerie. Le règlement de 170 € a été porté sur la banque et a permis de combler la dépense de 100 € précédente. Ainsi le solde de banque devient positif de 70 €.

Ces documents de synthèse doivent être présentés selon un système de base défini par le Plan Comptable Général. Toutefois, en fonction de la taille de votre association, il est possible de présenter les comptes annuels selon un système simplifié.

L’article L.123-16 du Code de commerce énonce que les petites entreprises, personnes physiques ou morales, peuvent adopter une présentation simplifiée de leurs comptes annuels.

Sont des petites entreprises au sens de l’article L 123-16, les entités qui ne dépassent pas deux des trois seuils précisés à l’article D. 122-200 du code de commerce :

- total bilan : 6 M €

- montant net du chiffre d’affaires ou des ressources : 12 M €

- effectif moyen : 50.