Comment enregistrer les charges et produits constatés d’avance ?

Les charges constatées d’avance

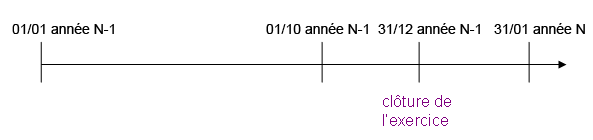

Cas pratique

L’association « Le club des amis d'Associathèque » reçoit une note d’honoraires d’un montant de 1 000 € le 01/10/Année N − 1 de son expert-comptable correspondant à sa prestation pour la période du 1er octobre N − 1 jusqu’au 31 janvier N.

Cette facture est enregistrée pour sa totalité le 01/10/Année N − 1. Pourtant, la prestation de l’expert-comptable va au-delà de la date de clôture.

Il convient donc de ne pas prendre dans l’exercice Année N − 1 une partie de la charge d’honoraires correspondant au mois de janvier Année N, car postérieure à la date de clôture, soit 1 mois sur 4 : 1 000 € / 4 mois × 1 mois = 250 €

Enregistrement des honoraires correspondant à la prestation de janvier Année N, à enlever de l’exercice Année N − 1 :

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Honoraires expert-comptable constatés d’avance | 31/12/Année N − 1 | 486 – Charges constatées d’avance | 250 | |

| Opérations diverses | Honoraires expert-comptable constatés d’avance | 31/12/Année N − 1 | 6226 – Honoraires | 250 |

Le compte de charge Honoraires est diminué du montant correspondant à la prestation de janvier Année N.

Au 1er janvier de l’exercice suivant soit le 01/01/Année N, il convient d’annuler cette écriture (« extourner » ou « contrepasser ») afin de prendre en compte la prestation de janvier Année N sur l’exercice Année N.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Extourne Honoraires constatés d’avance | 01/01/Année N | 6226 – Honoraires | 250 | |

| Opérations diverses | Extourne Honoraires constatés d’avance | 01/01/Année N | 486 – Charges constatées d’avance | 250 |

Les produits constatés d’avance

Ce sont des produits perçus ou comptabilisés au cours de l’exercice, mais qui correspondent à des prestations ou fournitures dont le produit incombe à l’exercice suivant. Ils constituent des passifs.

Cas pratique

L’association « Le club des amis d'Associathèque » a, dès le mois de décembre Année N − 1 fait l’appel des cotisations Année N.

Certains membres de l’association ont versé sur Année N − 1 leurs cotisations, pour un montant global de 500 €. Celles-ci ont été comptabilisées au 31/12/Année N − 1 car encaissées à cette date.

Comme ces cotisations concernent l’année Année N, elles ne doivent pas être prises en compte dans le résultat Année N − 1. Pour cela, on utilise le compte « 487 - Produits constatés d’avance ».

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Cotisations d’avance | 31/12/Année N − 1 | 756 - Cotisations | 500 | |

| Opérations diverses | Cotisations d’avance | 31/12/Année N − 1 | 487 – Produits constatés d’avance | 500 |

Au 1er janvier Année N, il convient d’extourner les produits constatés d’avance et d’enregistrer les cotisations Année N dans l’exercice Année N.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Extourne Cotisations d’avance | 01/01/Année N | 487 – Produits constatés d’avance | 500 | |

| Opérations diverses | Extourne Cotisations d’avance | 01/01/Année N | 756 - Cotisations | 500 |

Comment enregistrer les charges à payer ?

Les charges à payer sont des charges dont la réalisation est certaine, mais dont l’échéance ou le montant n’est pas encore connu avec précision à la date de clôture, l’incertitude étant toutefois moindre que les provisions pour risques et charges.

Il s’agit de « rattacher » une charge à l’exercice de sa réalisation. Cela consiste à :

- débiter le compte de charge correspondant,

- créditer un compte de tiers de charges à payer.

Exemple

Lorsqu’à la clôture de l’exercice, une facture se rapportant à une livraison effectuée par le fournisseur avant la clôture, n’est pas encore reçue par l’association, celle-ci doit estimer son montant et la comptabiliser sous la forme d’une « charge à payer » rattachée au poste « Fournisseurs ».

Les charges à payer peuvent également concerner les intérêts d’emprunt qui n’ont pas été comptabilisés sur l’exercice alors qu’ils correspondent en partie à une charge de cet exercice.

On parle alors d’intérêts courus non échus.

Cas pratique

L’association « Le club des amis d'Associathèque » a souscrit un emprunt de 60 000 €, au taux de 6 % le 1er septembre Année N − 1 pour financer l’acquisition d’un immeuble nécessaire à son activité.

Il est remboursable en 3 ans par annuités constantes, à partir du 1er septembre Année N.

Au 31/12/Année N − 1, il convient de calculer la charge d’intérêts correspondant à Année N − 1, soit du 1er septembre au 31 décembre Année N − 1 :

60 000 € × 6 % × 4 mois / 12 mois = 1 200 €.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Intérêts courus sur emprunt | 31/12/Année N − 1 | 6611 – Intérêts d’emprunt | 1 200 | |

| Opérations diverses | Intérêts courus sur emprunt | 31/12/Année N − 1 | 16884 – Intérêts courus sur emprunt | 1 200 |

Au 1er janvier Année N, il convient d’annuler cette écriture afin d’obtenir uniquement dans le compte d’intérêts sur emprunt la charge d’intérêts de l’Année N.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Extourne Intérêts courus sur emprunt | 01/01/Année N | 16884 – Intérêts courus sur emprunt | 1 200 | |

| Opérations diverses | Extourne Intérêts courus sur emprunt | 01/01/Année N | 6611 – Intérêts d’emprunt | 1 200 |

Cas pratique

L’association « Le club des amis d'Associathèque » a acheté des fournitures de bureau le 31/12/Année N − 1 qu’elle a prises directement au magasin de son fournisseur habituel pour 1 000 €.

Toutefois, elle n’a pas reçu la facture et ne l’a donc pas enregistrée en charge au 31/12/Année N − 1.

Il est donc nécessaire de prendre en compte cette charge, même si elle n’est pas payée, puisque l’association a reçu les fournitures.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Charges à payer – Fournitures de bureau | 31/12/Année N − 1 | 6064 – Fournitures administratives | 1 000 | |

| Opérations diverses | Charges à payer – Fournitures de bureau | 31/12/Année N − 1 | 408 – Fournisseurs charges à payer | 1 000 |

Au 1er janvier Année N, la facture est comptabilisée car elle a été reçue par l’association, et il convient d’extourner la charge à payer.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Achats | Fournitures de bureau | 01/01/Année N | 6064 – Fournitures administratives | 1 000 | |

| Achats | Fournitures de bureau | 01/01/Année N | 401 – Fournisseurs | 1 000 |

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Extourne Charges à payer Fournisseur | 01/01/Année N | 408 – Fournisseurs charges à payer | 1 000 | |

| Opérations diverses | Extourne Charges à payer Fournisseur | 01/01/Année N | 6064 – Fournitures administratives | 1 000 |

Le compte « Fournitures administratives » est bien soldé.

Comment enregistrer les produits à recevoir ?

Les produits à recevoir sont des produits acquis au cours de l’exercice mais dont l’échéance ou le montant n’est pas connu avec précision à la date de clôture.

Cas pratique

L’association « Le club des amis d'Associathèque » emploie un salarié sous contrat aidé, bénéficiant ainsi d’une subvention couvrant une partie du salaire de cet employé, appelée « Aide à l’emploi ». Au 31/12/Année N − 1, elle a versé le salaire de décembre à son salarié, mais n’a pas reçu l’aide correspondante qui s’élève à 750 € par mois.

Il convient, à la clôture de l’exercice, d’intégrer en produit dans les comptes annuels cette aide correspondant au mois de décembre Année N − 1.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Produit à recevoir Etat – Aide Emploi décembre | 31/12/Année N − 1 | 4487 - Etat produit à recevoir | 750 | |

| Opérations diverses | Produit à recevoir Etat – Aide Emploi décembre | 31/12/Année N − 1 | 74 – Subvention de fonctionnement | 750 |

Au 1er janvier Année N, le paiement de cette aide est enregistré et il convient d’extourner le produit à recevoir.

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Banque | Aide Emploi Décembre | 01/01/Année N | 512 - Banque | 750 | |

| Banque | Aide Emploi Décembre | 01/01/Année N | 74 – Subvention de fonctionnement | 750 |

| Nature du journal | Nature de l’opération | Date | Intitulé du compte | Débit | Crédit |

|---|---|---|---|---|---|

| Opérations diverses | Extourne produits à recevoir Aide Emploi Décembre | 01/01/Année N | 74 – Subvention de fonctionnement | 750 | |

| Opérations diverses | Extourne produits à recevoir Aide Emploi Décembre | 01/01/Année N | 4487 - Etat produit à recevoir | 750 |