Détermination du Besoin en Fonds de Roulement

Si cette masse est plus importante au regard du crédit que les fournisseurs accordent, il en résulte un besoin de financement d’exploitation nommé Besoin en Fonds de Roulement.

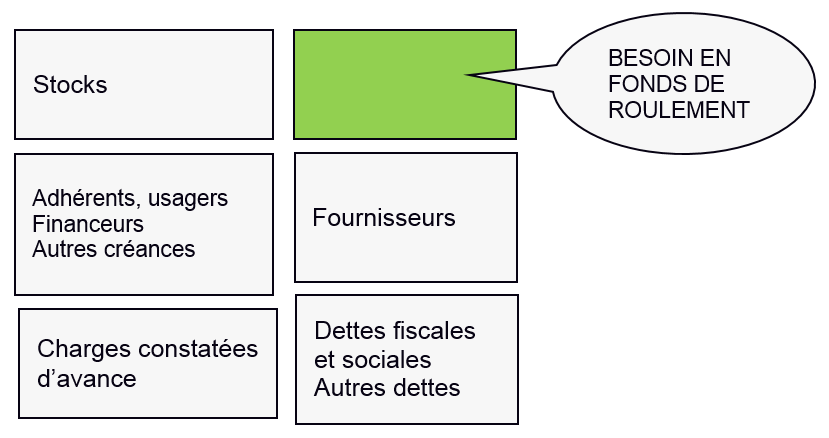

Schématiquement, on peut illustrer le Besoin en Fonds de Roulement comme ci-dessous :

Le Besoin en Fonds de Roulement est égal à :

|

– Créances d’exploitation

|

|

+ Ressources d’exploitation

|

= Besoin en Fonds de Roulement |

BFR « Exploitation » et BFR « Hors Exploitation »

Afin de prendre en compte les créances et dettes qui sont parfois exceptionnelles par rapport à l’activité normale et pérenne de l’association, celle-ci peut préciser la nature du Besoin en Fonds de Roulement :

Le Besoin en Fonds de Roulement « Exploitation » (BRF Exploitation) qui est égal à l’équation suivante : Valeurs d’exploitation – Dettes d’exploitation.

Le Besoin en Fonds de Roulement « hors Exploitation » (BRF Hors exploitation) qui correspond à l’équation suivante : Actifs hors exploitation – Passifs hors exploitation.

Besoin en Fonds de Roulement global = BFR Exploitation + BFR Hors exploitation.

Excédent en Fonds de Roulement

Lorsque les ressources d’exploitation sont supérieures aux emplois d’exploitation, on parle alors d’Excédent en Fonds de Roulement.

Exemple : Une association qui reçoit un acompte de subvention en début d’année, supérieur aux charges de ce même début d’année, constatera un Excédent en Fonds de Roulement momentané.

|

+ Ressources d’exploitation

|

|

– Créances d’exploitation

|

= Excédent en Fonds de Roulement |