Le rôle des documents comptables

La comptabilité permet de remplir quatre missions importantes :

- gérer et contrôler les recettes et les dépenses

- constater, à un moment donné, la valeur du patrimoine associatif,

- prévoir les dépenses et les recettes à venir,

- rendre compte des activités et des finances de l’association.

Les documents comptables permettent la traduction de ces différentes missions.

La comptabilité est, en premier lieu, une base de données qui enregistre tous les engagements et flux économiques réalisés par l’association.

Seuls les flux monétaires sont retraduits dans ce schéma auquel les contributions volontaires en nature (évaluées au pied du compte de résultat) pourraient être ajoutées.

Présentation des flux économiques de l’association :

L’association, pour réaliser son objet social, achète :

- des biens,

- du matériel,

- des fournitures,

- éventuellement des prestations.

Elle encaisse :

- des cotisations,

- des dons,

- des subventions publiques,

- des contributions financières,

- des produits de ses activités.

Elle peut avoir une activité économique et vendre des produits ou réaliser des manifestations qui engendrent des recettes et des dépenses (buvettes, manifestations associatives, etc.).

- Les achats et autres charges engendrent un flux sortant de trésorerie.

- Les cotisations, subventions publiques, contributions financières, ventes de produits engendrent un flux entrant de trésorerie.

L’ensemble de ces flux économiques engendre des documents appelés pièces comptables pour l’association :

- Pièces comptables

- Factures émises par les fournisseurs (achats de biens et de services pour l’association),

- Factures émises par l’association à ses clients (si ventes),

- Cartes d’adhérents (cotisations),

- Bulletins de salaires, déclarations de charges sociales,

- Déclarations de taxe sur les salaires, déclaration d’impôt sur le revenu,

- Relevés bancaires pour enregistrer les opérations de trésorerie (encaissements, décaissements).

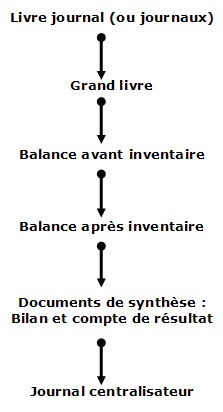

L’organisation du traitement des opérations comptables conditionne la fiabilité des documents de synthèse qui vont en résulter.