Comment établir le bilan ?

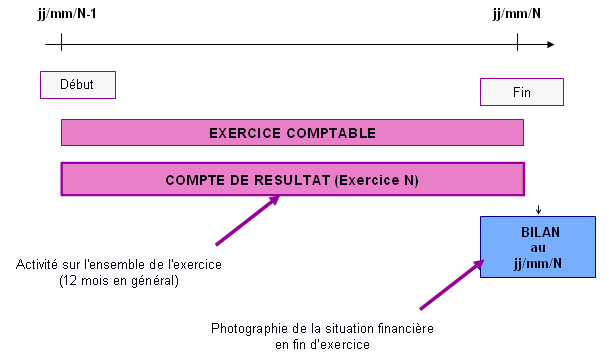

Il retrace toutes les opérations liées au patrimoine (fonds associatifs, immobilisations) et les opérations financières (règlements et encaissements). Il traduit la situation financière qui découle des opérations du compte de résultat.

La date du bilan correspond toujours à la fin de la période du compte de résultat.

Les éléments du patrimoine de l’association sont classés à l’actif et au passif du bilan suivant leur destination et leur provenance. Le bilan regroupe les comptes 1 à 5.

Actif immobilisé

|

Fonds propres

|

Actif circulant

|

Autres éléments du passif

|

| Charges constatées d’avance | Produits constatés d’avance |

| Total Général | Total Général |