Certaines associations se posent les questions suivantes :

- dois-je faire appel à un expert-comptable et que peut-il m’apporter ?

- dois-je nommer un commissaire aux comptes ? Si oui, quand et quelles sont ses missions ?

Elles sont chacune caractérisées comme suit :

| Experts-comptables | Commissaires aux comptes |

|---|---|

| Ordre des Experts-comptables | Compagnie nationale des commissaires aux comptes |

| Sous-tutelle du ministre de l’économie/budget | Sous contrôle du ministre de la justice |

| 23 conseils régionaux dont les représentants sont élus par les professionnels inscrits | 33 compagnies régionales dont les représentants sont élus par les membres de la profession |

| 18 900 experts-comptables 15 600 sociétés d’expertise comptable |

13 625 commissaires aux comptes 5 715 sociétés de commissaires aux comptes |

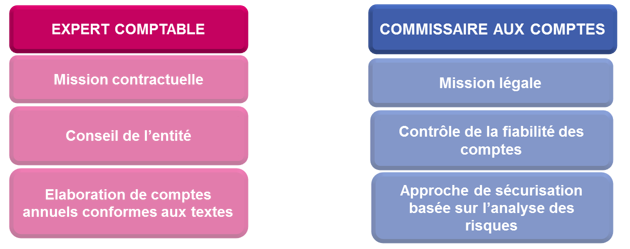

La mission de l’expert-comptable est une mission contractuelle, c’est-à-dire non obligatoire, alors que certaines associations, de par leurs statuts, leurs missions ou le montant et la catégorie de leurs ressources sont dans l’obligation de nommer un commissaire aux comptes.

La mission contractuelle de l’expert-comptable

L’expert-comptable exerce ses missions dans un cadre contractuel, c’est-à-dire qu’une lettre de mission est obligatoire.

Il peut-être missionné dans le cadre réglementé :

- pour toutes les missions prévues par la loi et le règlement ; par exemple, pour certaines associations (selon leur taille ou leurs activités) pour lesquelles la loi oblige à établir des comptes annuels (bilan, compte de résultat, et annexe) ;

- et pour des missions relevant du domaine concurrentiel, privé, commercial ou public. ;

En savoir plus sur l’établissement de comptes annuels.

Il respecte le cadre réglementaire et déontologique de son exercice professionnel quel que soit le domaine de la mission confiée. Il est soumis à un contrôle qualité et disciplinaire ainsi qu’au secret professionnel.

Ses missions peuvent recouvrir les situations suivantes :

- saisir les opérations comptables, et/ou réviser les comptes issus de cet enregistrement, établir les comptes annuels et les présenter ;

- Établir les déclarations fiscales et sociales ;

- Conseiller l’association (en matière d’organisation, de comptabilisation, de gestion, en gestion financière, fiscale, sociale, juridique, d’établissement de procédures...) ;

- Aider à l’élaboration des rapports (annuels, aux financeurs), des réponses aux appels d’offres, établissement des comptes d’emplois des ressources... ;

- Procéder aux audits contractuels, diagnostics financiers, techniques, des procédures... ;

- Répondre à toute demande dans son champ de compétence... ;

- Procéder, sous réserve d’un mandat spécifique à des déclarations fiscales, sociales et au règlement de ces dettes pour le compte de son client.

La mission légale du commissaire aux comptes

La nomination du commissaire aux comptes est définie par la loi (Code de commerce) pour certaines associations et pour les fondations.

Exemple

Quelques exemples :

- les associations recevant plus de 153 000 € de subventions ou de dons doivent nommer un commissaire aux comptes ;

- les associations dont les statuts type mentionnent une nomination d’un commissaire aux comptes (fédérations sportives...) ;

- les fonds de dotation dès lors que leurs ressources dépassent 10 000 €.

Pour savoir si votre association est dans l’obligation de nommer un commissaire aux comptes, consultez notre page dédiée pour la nomination d’un commissaire aux comptes. Mais les associations peuvent également nommer un commissaire aux comptes de manière volontaire, pour répondre à une volonté de transparence vis-à-vis des financeurs ou membres de l’association.

Le commissaire aux comptes :

- Audite les comptes annuels et, le cas échéant, les comptes consolidés, pour en donner une opinion de sincérité et de fidélité avec les opérations financières de l’association ;

- Informe, lors de l’assemblée générale des membres de l’association sur les opérations particulières réalisées par l’association avec ses dirigeants (rapport spécial sur les conventions) ;

- Valide les informations communiquées dans les rapports financiers de l’association ;

- Intervient selon ses missions prévues par la loi (commissaire à la fusion...) ;

- Réalisent des diligences directement liées à sa mission (certification de fonds utilisés par les associations humanitaires, par exemple).

Le commissaire aux comptes est souvent le seul garant de la sincérité des comptes annuels communiqués aux différents partenaires de l’association.

Il apporte également, au travers de ses travaux sur le contrôle interne, un regard sur l’organisation de l’association, permettant d’améliorer la sécurité des transactions financières. Le recours à un expert-comptable est un choix, alors que la nomination du commissaire aux comptes est souvent une obligation. Néanmoins, un expert-comptable, outre qu’il élabore vos comptes annuels, est un véritable partenaire et vous conseille dans le développement de votre association.

Auteur

Michèle Lorillon – In Extenso Experts-comptables